2026世界杯赔率 涨疯了!12倍大牛股

起头:图虫

AI管事器波浪之下,PCB的主材料—覆铜板(CCL)正在经验一轮历史级的加价周期。

PCB板块的涨幅榜上,上游甩了卑鄙好几条街。

港股的建滔积层板是这轮加价最大的受益者之一。

作为覆铜板产量龙头,在本轮AI周期里,公司股价从2024年2月低点4.9港元沿路飙升到67港元,涨幅朝上12倍。

值得一提的是,这家公司历史上PE从未褂讪冲突过15倍——2021年周期顶峰毛利率34%、净利55亿港元,PE照样被压在20倍隔壁。而当下,它的PE扩展到了85倍。

这意味着,阛阓正在以成长股的估值框架为一家典型的周期股订价,对AI开动的加价周期抱有更高预期:

连续时候更长、利润弹性更大、盈利结构出现改善。

01、麇集八轮提价

建滔积层板从2025年2月到2026年5月,果然也曾发了8轮加价示知。

2025年四次,平均三个月一轮——2月涨5元/张,8月涨10元,12月连涨两轮。参加2026年,节律突然加快。3月10日全线涨10%,4月3日再涨10%,4月28日第三次,5月27日板料涨10%。

一个半月三连涨。加价加快自身就讲明了一件事——供需缺口在恶化。大客户一月一议,小客户一单一议,卑鄙PCB厂连还价还价的空间都莫得。加价方掌抓统统主动权的时候,供需矛盾也曾相配是非。

背后的推手是AI。

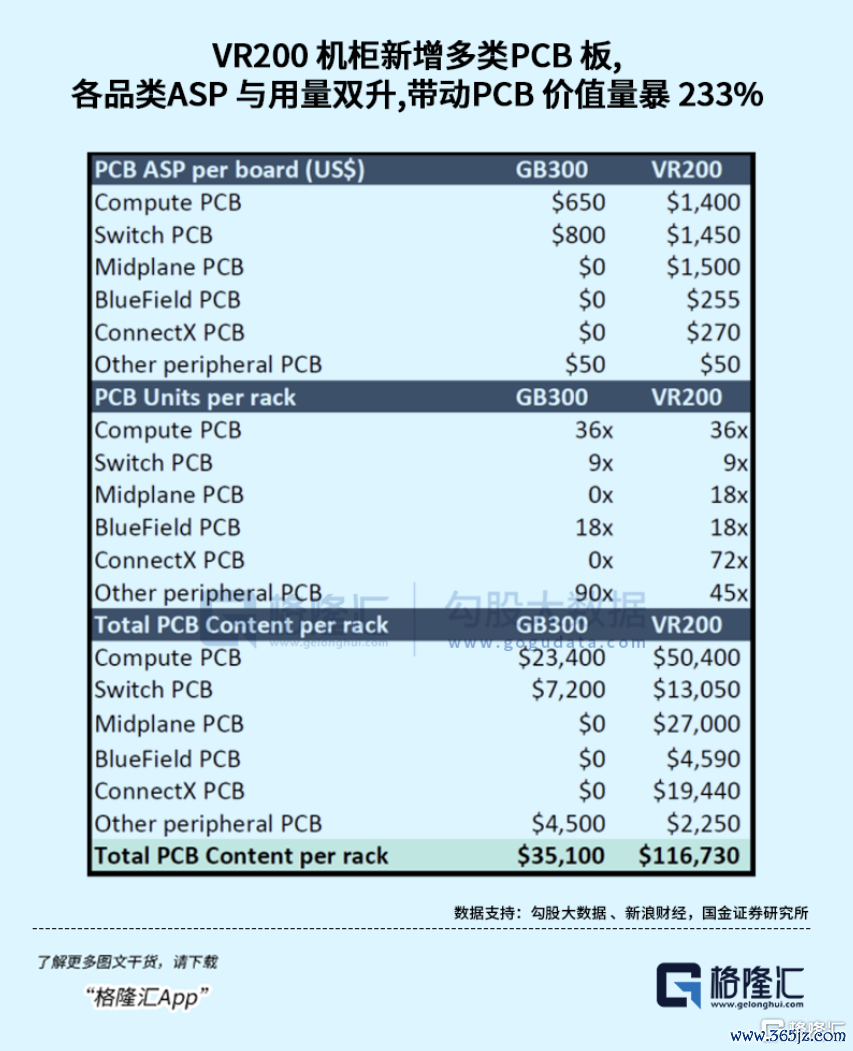

英伟达当年四年的平台迭代,拉出来是一条极端陡峻的弧线。从H100到Rubin,PCB价值量最高翻了23倍。

据摩根士丹利2026年5月拆解陈诉,H100在2022年出货时,PCB唯有16到20层,用的是M4到M6等第的覆铜板,单机柜PCB价值直爽5000好意思元。

到2025年的GB200,层数跳到22层,覆铜板等第拉升到M8,铜箔从每每LP换成HVLP-3,单机柜PCB价值一下跳到1.7万好意思元。

同庚的GB300升级版,层数破26层,覆铜板换成M8.5,铜箔升到HVLP-4,PCB价值飙到3.5万好意思元。

亚搏体育app中国最新版本本年下半年行将量产的Rubin(VR200)才是实在的拐点。层数跳到32到40层以上,覆铜板全面参加M9等第,单机柜PCB价值达到11.6万好意思元——较GB300增长了233%。

到了2027年的Ultra架构,层数更是激增到78层,经受了一种叫正交背板的结构,用多层PCB重复替代传统的铜缆高速互连。

产能池越缩越小,需求池越扩越大。每往上走一代,对上游材料的浪掷便是一次乘数级的放大。这才是整条产业链最底层的张力处所。

一台AI管事器的PCB板层数从12到16层升至40到78层,浪掷的电子布面积是每每管事器的4到5倍;HVLP-4铜箔的加工费每吨朝上2万元,斗鱼体育中国官网入口是每每HTE铜箔的10倍以上;单台AI管事器钻针浪掷量是每每管事器的4到5倍。

而能造出高规格CCL的上游材料,每一个都有硬瓶颈。

铜箔——HVLP4月产不到1000吨,据高盛测算,灵验缺口超28%,每升一代产能腰斩。电子布——丰田织布机把持90%以上高端产能,年寄托不够需求一半。树脂——占天下高纯度PPE供应70%的SABIC因遇袭停产。

在这八轮加价技艺,建滔积层板的市值翻了5到6倍。

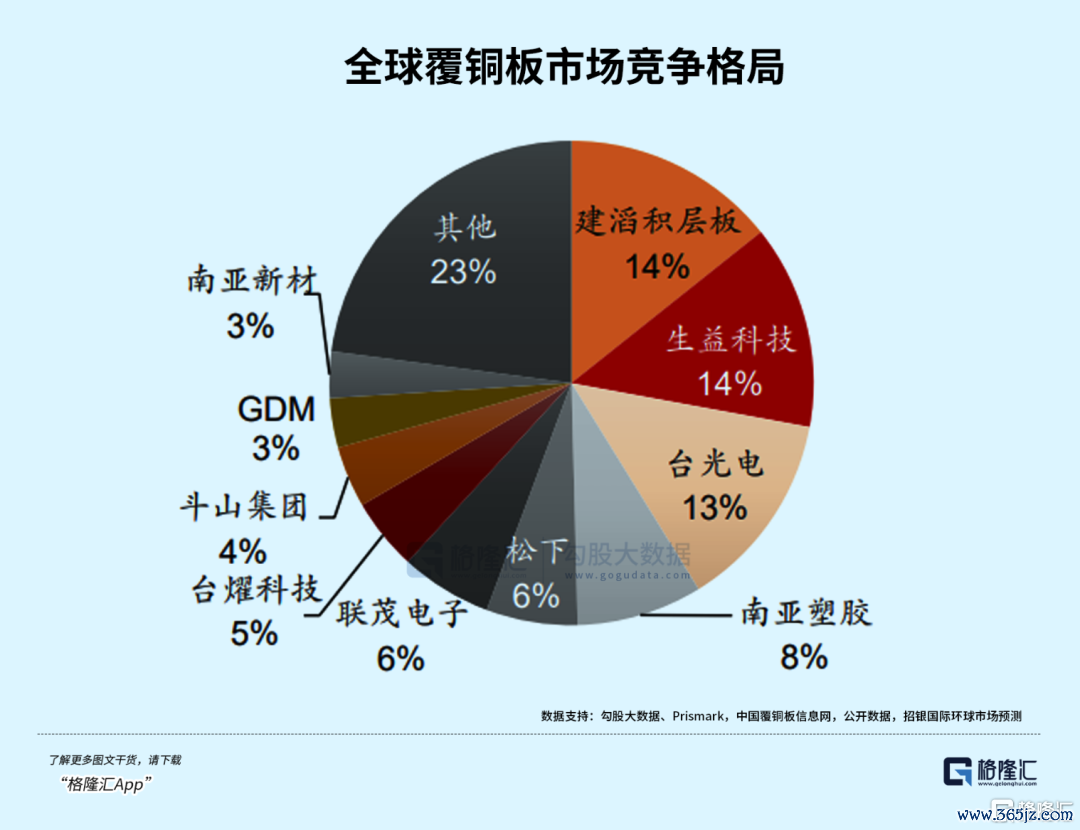

这家公司于1988年在深圳创立,作念覆铜板起家。2006年从母公司建滔集团分拆在港交所上市。按照Prismark 2025年的数据,天下每七块刚性覆铜板里,就有一块是建滔产的——14.7%的市占率。

公司去年营收204亿港元,覆铜板占大头——CCL部门买卖额约184亿港元,同比增长9.19%。实在让它跟整个同业拉开距离的,是上游的布局。

据开源证券2024年研报及建滔官网数据,铜箔——CCL第一大资本,占42.1%,建滔自产11万吨/年。电子玻纤布——占比19.1%,自产7-8亿米/年。环氧树脂——占比26.1%,自产15万吨/年。三项加起来袒护了CCL分娩资本的85%以上。

能把铜箔、玻纤布、树脂、CCL四层同期买通的覆铜板厂商,天下历历。

这些自产材料除了供我方CCL用,还对外售售。2023年及以去年度,年报单独线路了上游材料的外售收入——2018年占营收约13%,2026世界杯即时比分而后逐年飞腾,2023年达到22%。直到去年年报改了线路神色,将CCL和上游材料收入同一为一条线列示,不再单独拆分。

这个结构的中枢价值在于资本里面化——铜箔、玻纤布、树脂全线加价时,建滔不仅不承受资本压力,反而在自产的上游要领逐层监禁利润。这是垂直一体化在加价周期中的实在放大效应。

建滔因此取得了其他CCL厂商不具备的订价纯真性。当同业的加价空间被外购原材料的资本涨幅压缩时,建滔的加价完全不错袒护资本以致逾额传导,每一轮提价都径直转机为利润增量。

垂直一体化的利润弹性在去年的财务数据中有了了体现。据建滔2026年3月发布的年报,买卖收入204亿港元,同比增长10%;净利润24亿港元,同比增长84%。净利润增速是营收的8倍以上。

阛阓正在把一家周期股动作成长股来订价,这个切换能否建树?

02、估值经得起考验?

建滔的垂直一体化结构在每一轮加价周期中都展现出全行业最强的利润弹性,但历史上这一上风从未转机为高估值。

究其原因,阛阓默许加价不可连续,但直到碰上这一轮AI周期,历史轨则似乎失灵了。

作为参照,拿另一家覆铜板龙头公司——生益科技(总市值约4,500亿元)来进行相比。

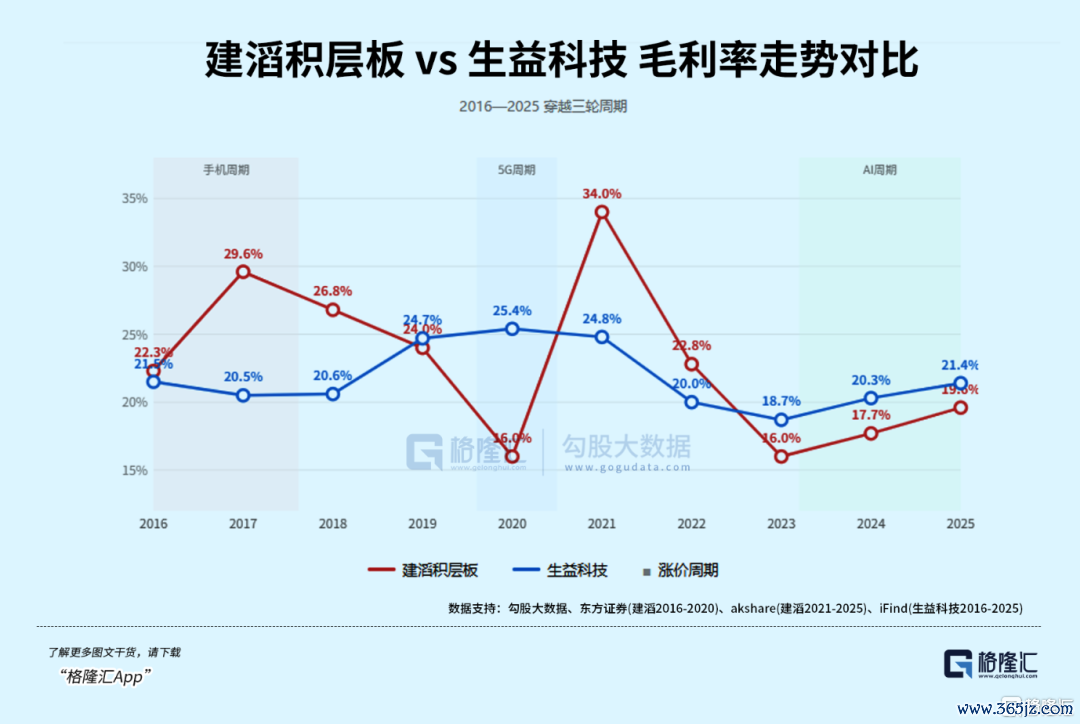

据天风证券2021年5月初次袒护陈诉,2016-2017手机周期加价时,建滔的毛利率从接近16%沿路上冲到接近29%,增幅朝上12个百分点。同期生益科技从外购铜箔、玻纤布、树脂的资本压力下,毛利率只微增了不到5个百分点。

2020-2021 5G周期加价。据iFind及akshare数据,建滔完成了从接近16%到34%的毛利率跃升。生益科技从约25.4%微降至24.8%,照葫芦画瓢。两轮顶峰的价差背后,不啻是订价能力,是资本结构自身在周期里的放大效应。

但跌价周期是另一趟事。2023年通盘CCL行业酷寒,据iFind及akshare数据,建滔毛利率跌到15.98%,比生益科技(18.71%)多跌了近3个百分点。

这便是建滔在10倍PE期间靠近的订价逻辑:每一轮加价周期带来的逾额利润,都被阛阓视为不可连续的收益。当利润率弹性的周期性已被反复考证,阛阓当然以周期股的框架为建滔订价。

此前花旗发布研报,瞻望建滔积层板改日毛利率麇集三年增长,到2028年回升至历史峰值(34.9%)。

以前加价是库存周期开动的,而AI周期则不同——GPU每一代都在把CCL等第往上推,M4→M6→M8→M9→M10,高端CCL的认证自身便是一个供不应求的堰塞湖。连续的供需缺口有可能辅助高利润率周期拉长。

但问题在于,建滔是否能在高端CCL阛阓站稳脚跟。

公司在举座刚性CCL阛阓是天下第一(15%),但在高端稀薄CCL(M6+)这个利润率最高、增速最快的细分,情况完全不同。

按照南亚新材定增讲明书中援用的数据,天下高端稀薄CCL的竞争风物:台光电子22.1%占据统管辖先,联茂12.4%、台燿11.5%紧随自后,三家公司系数占了46%。松下9.0%,斗山7.6%,Resonac 7.0%,生益科技6.0%。建滔积层板——2.3%。

当AI管事器的主战场还在M6-M8区间时,建滔是垂直一体化的王者——铜箔自产、布自产、树脂自产袒护了这个区间绝大巨额的材料需求,天下第一的产能体量决定了它在M6-M8区间的最强订价权。

但CCL等第被推到M8-M9、M9-M10时,这些高端等第所需的原材料,建滔尚未酿成垂直一体化的布局,也未能打入中枢客户的供应商认证体系。在这个等第,一体化的护城河打了扣头。

与此同期,竞争敌手的站位更了了。

台光电子占据了高端CCL 22.1%的份额。在AI管事器最倚重的材料区间,台光电子是当之无愧的天下第一,GB300和Rubin平台的高端CCL险些绕不开它。

生益科技在高端CCL畛域作念到了大陆独一。2025年12月,生益通过NVIDIA M9认证——天下不到5家,参加门槛至少12-18个月,替代资本极高。

生益科技2025年完成了+39%的营收增长,远高于建滔的+10%,靠的是产物等第升级带动的量价皆升。

03、尾声

建滔的垂直一体化赋予了它全行业最强的加价弹性,但阛阓当年恒久拒却给高估值,因为加价不可连续。

但AI开动的材料升级并非库存周期,供需缺口的消化时候也远超以往。

85倍PE同期订价了两层预期:一是加价周期的连续时候和强度远朝上去,二是利润结构从周期弹性向可连续盈利跃升。

后者能否罢了2026世界杯赔率,取决于建滔积层板的高端CCL份额能不成往上走。这一环,现在还莫得被考证。